登录新浪财经APP 搜索【信披】查看更多考评等级

(来源:CSC研究金融团队)

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂无法设置访问限制,若您非中信建投客户中的机构类专业投资者,为控制投资风险,请您取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示歉意,感谢您的理解与配合!

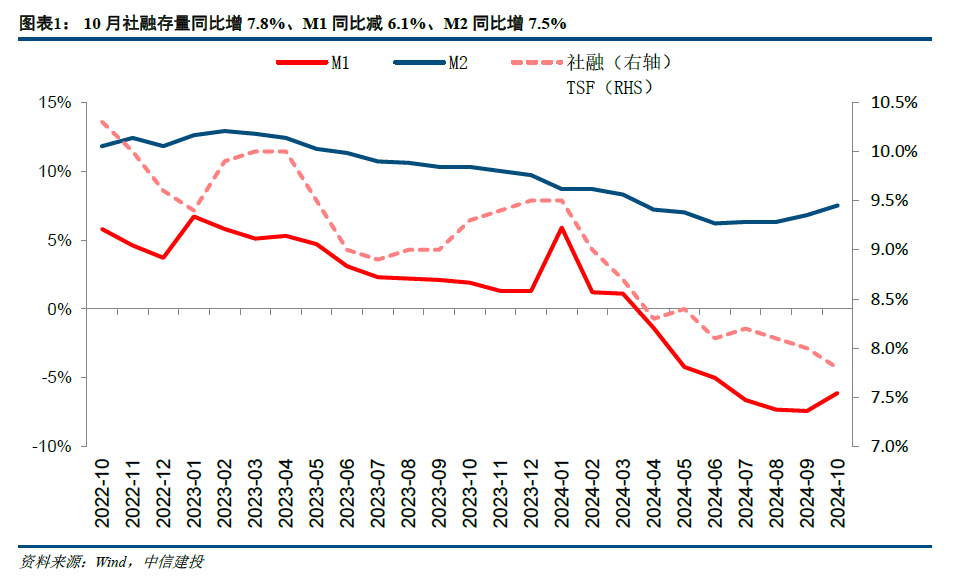

事件:11月11日,央行发布2024年10月金融数据。其中,10月社融新增1.40万亿,同比少增0.45万亿,存量社融增速7.8%,环比下降0.2pct。人民币贷款新增0.50万亿,同比少增0.24万亿。M1增速-6.1%,环比上升1.3pct;M2增速7.5%,环比上升0.7pct。

核心观点:

信贷需求仍处于修复阶段,政府债有力支撑,10月社融符合预期。由于政策落地到形成实物工作量还需要一定时间,10月信贷需求较9月并未出现明显改善迹象,社融整体还是依赖政府债的向上拉动。对公端,当前企业投资需求仍然偏弱,但考虑到10月PMI回升至枯荣线之上,积极因素正在酝酿,期待强政策刺激下信贷需求的回升向好。零售端,多因素推动居民消费意愿改善,存量按揭调降工作基本完成,叠加各楼市刺激政策的继续推出,提前还贷现象有望缓解。期待本轮货币、财政政策发力后带动经济进一步复苏,从而推动银行基本面迎来实质性改善。

简评:

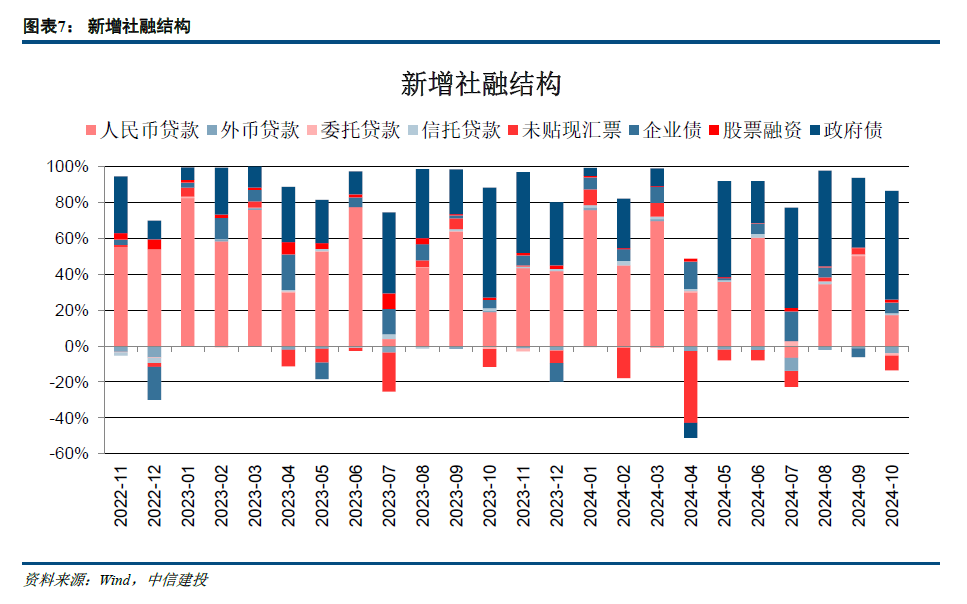

1. 信贷需求仍处于修复过程中,政府债有力支撑,10月社融符合预期。10月社融新增1.40万亿,同比少增4483亿元,存量社融同比增长7.8%,增速较9月小幅下降0.2pct。社融增速的环比下行主要仍是由于有效信贷需求不足,表内贷款较弱表现的拖累,但得益于政府债的有力支撑,整体符合我们的预期。

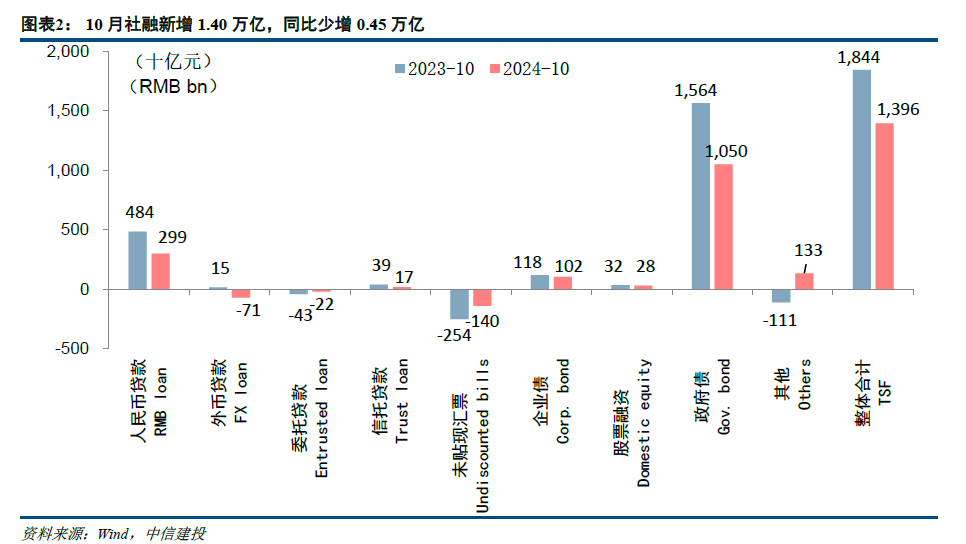

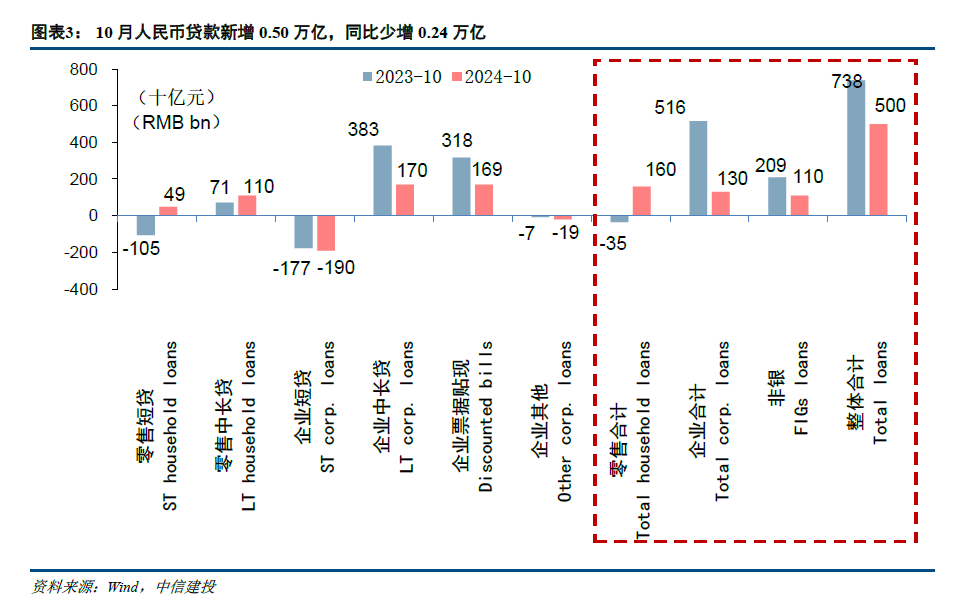

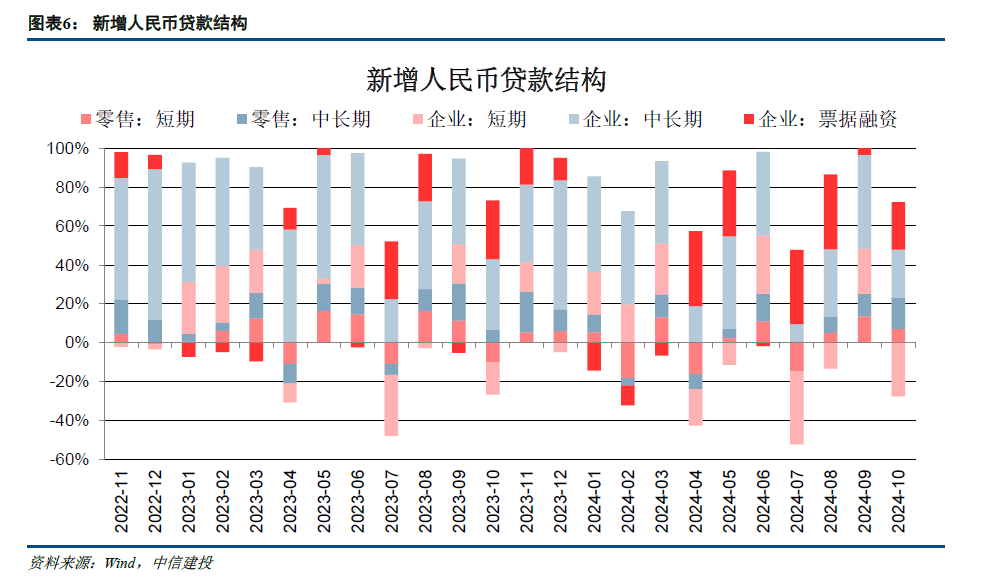

传统信贷小月,投放力度偏弱:10月社融口径人民币贷款新增2988亿元,虽然同比少增1849亿元。一方面,10月作为季初小月,银行已开始着手准备明年初的“开门红”工作,投放力度有所减弱。另一方面,当前有效信贷需求仍然偏弱,政策落地到形成实物工作量也还需要时间,可以期待未来政策继续发力生效,推动信贷需求稳步复苏。1-10月人民币贷款合计新增15.69万亿,同比少增4.31万亿信贷需求明显偏弱。从节奏上看,24年信贷投放基本呈现“5221”的节奏。

10万亿化债资源落地后,政府债有望继续发力,支撑社融稳健增长:(1)10月政府债新增1.23万亿,同比多增6695亿元。其中10月地方债新增4264亿元,同比多增1583亿元;新增专项债3842亿元,同比多增1254亿元。根据财政部信息,“从2024年开始,我国将连续五年每年从新增地方政府专项债券中安排8000亿元,专门用于化债,累计可置换隐性债务4万亿元。再加上这次全国人大常委会批准的6万亿元债务限额,直接增加地方化债资源10万亿元。”10万亿化债资源的正式落地后,一方面,政府债有望继续发力,支撑社融实现稳健增长。另一方面,隐债压力减轻后,涉政类需求可持续,拉动投资和刺激消费更有空间,利于信贷需求修复。(2)10月表外融资减少1443亿元,同比少减1129亿元,其中委托贷款减少217亿元,同比少减212亿元,信托贷款新增172亿元,同比少增221亿元,未贴现汇票减少1398亿元,同比少减1138亿元。(3)直接融资增量1298亿元,同比少增201亿元,其中企业债新增1015亿元,同比少增163亿元,股票融资新增283亿元。同比少增38亿元。

2. 零售表现环比改善,有效需求仍需修复。10月信贷新增5000亿元,同比少增2384亿元,其中,零售贷款新增1590亿元,同比多增1936亿元,表现较9月明显回升;企业贷款新增1494亿元,同比少增3740亿元。目前企业融资需求和居民加杠杆能力仍整体偏弱,期待政策持续发力刺激下,信贷需求的回暖。

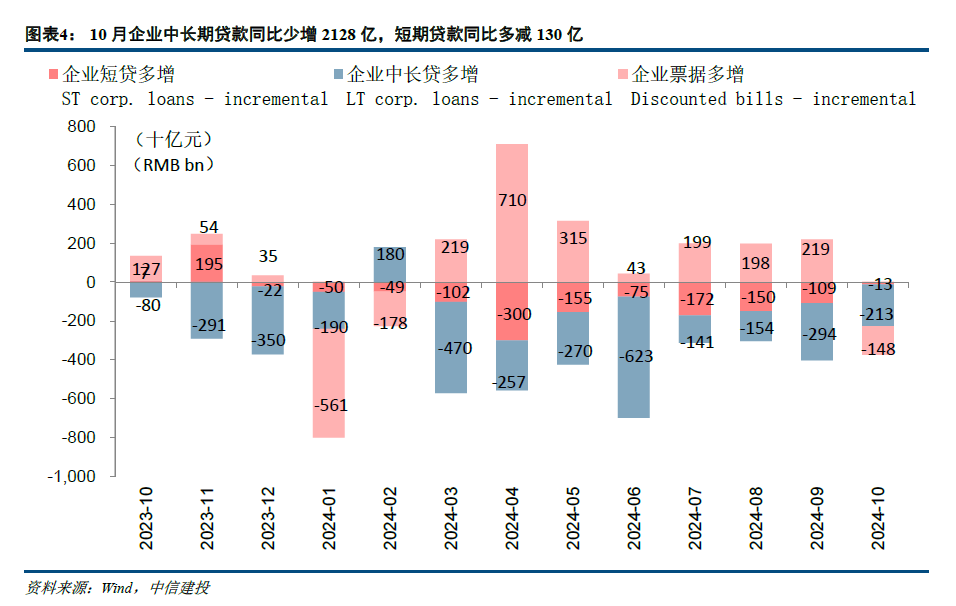

企业贷款符合预期,期待强政策刺激下表现回升向好。10月企业短期贷款减少1900亿元,同比多减130亿元,企业中长期贷款新增1700亿元,同比少增2128亿元,票据融资新增1694亿元,同比少增1482亿元,投放结构仍然有待改善。当前中国经济正处于新旧转换阶段,以地产链为代表的旧经济信贷需求亟待改善,而新经济产业更倾向于选择直接融资,而非传统的间接融资,对于企业信贷增量的贡献较少。同时考虑到10月是传统的信贷小月,企业信贷表现整体符合预期。展望未来,由于各政策持续落地后,形成实物工作量还需要时间,企业信贷偏弱的表现短期或将延续。但从宏观经济数据来看,10月PMI已回升至50.1%,各积极因素正在酝酿,期待强政策刺激下,企业信贷需求的回升向好。

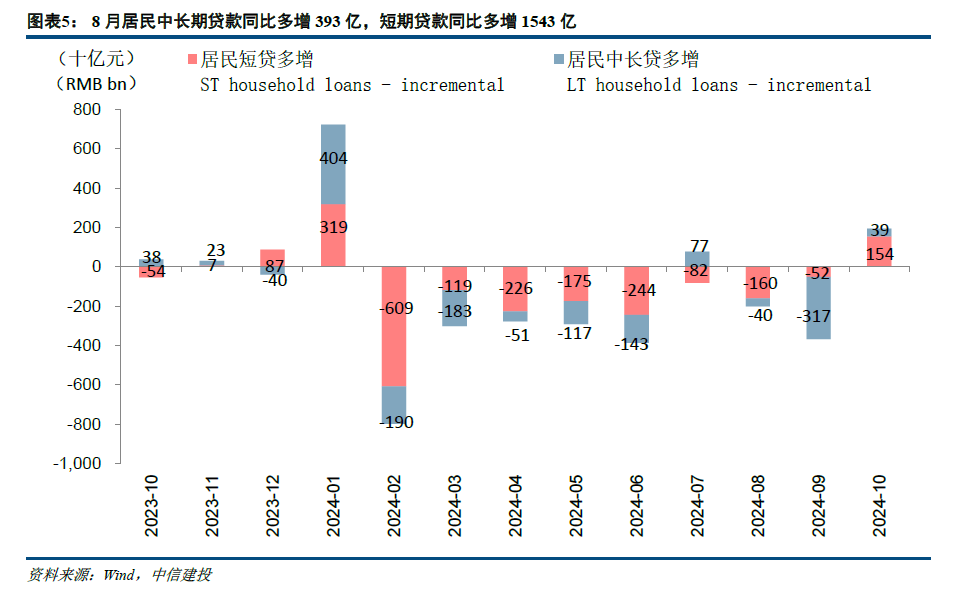

多因素推动消费意愿改善,零售短贷同比正增。10月零售短期贷款新增490亿元,同比多增1543亿元,新增零售中长期贷款1100亿元,同比多增393亿元。零售短贷方面,一方面,伴随着一揽子增量政策落地见效后经济预期的回暖,以及“以旧换新”、“国家补贴”等活动对于居民消费的持续刺激,居民消费需求的回升是10月零售短贷能够小幅改善的主要原因。另一方面,政策持续发力下,资本市场表现带来的财富效应外溢也对于居民消费需求产生了一定刺激作用,推动10月零售短贷实现同比正增。中长贷方面,存量按揭利率调降工作已基本完成,叠加地方收储、城中村改造等楼市刺激政策的继续推出,房地产市场经营压力有望得到进一步缓释,提前还贷现象预计将明显减少。展望未来,考虑到当前地产价格还未看到明确的止跌企稳信号,预计短期内居民购房需求还将处于相对恢复的阶段,但伴随着各利好政策的持续发力,居民中长贷表现有望在地产价格拐点正式确立后,实现稳健增长。

3、9月末政策有力推动,M1、M2增速环比双双改善。得益于9月末政策的持续推动,资金活化程度有所回升,10月M1降幅收窄1.3pct至6.1%,M2增速环比上升0.7pct至7.5%。存款增量来看,10月存款新增6000亿元,同比少增446亿元,其中居民存款减少5700亿元,同比少减669亿元,企业存款减少7300亿元,同比少减1352亿元。财政存款新增5925亿元,同比少增7748亿元;非银存款新增1.08万亿,同比多增5732亿元,预计与政策强预期下资本市场表现回暖相关,是本月存款的最主要增量。

4、信贷需求仍处于修复阶段,政府债有力支撑,10月社融符合预期。由于政策落地到形成实物工作量还需要一定时间,10月信贷需求较9月并未出现明显改善迹象,社融整体还是依赖政府债的向上拉动。对公端,当前企业投资需求仍然偏弱,但考虑到10月PMI回升至枯荣线之上,积极因素正在酝酿,期待强政策刺激下信贷需求的回升向好。零售端,多因素推动居民消费意愿改善,存量按揭调降工作基本完成,叠加各楼市刺激政策的继续推出,提前还贷现象有望缓解。期待本轮货币、财政政策发力后带动经济进一步复苏,从而推动银行基本面迎来实质性改善。

银行板块配置上,海外银行板块继续重点推荐港股国际大行:略。当前海外进入降息周期,港股国际大行的信贷规模增长有望改善,同时通过利率套期保值等方式能够对冲部分净息差下行压力。叠加财富管理中收的持续增长,港股国际大行能有效对冲利率周期影响,从而保持业绩和分红水平的良好趋势,能够实现持续稳定的估值提升,配置价值突出,维持银行板块首推。

A股银行板块配置上,一揽子稳经济、宽货币的增量政策发布后,市场悲观预期有所缓解,经济复苏预期改善,银行估值在政策发力下有所修复。但实际宏观经济指标仍处于逐步修复的进程中,银行板块处于“政策强预期,基本面弱现实”的背景。期待本轮货币、财政政策发力后带动经济进一步复苏,从而推动银行基本面迎来实质性改善。在本轮政策转向下带来的经济预期改善和板块逻辑转换下,优先推荐略。

5、风险提示:(1)经济复苏进度不及预期,企业偿债能力削弱,资信水平较差的部分企业可能存在违约风险,从而引发银行不良暴露风险和资产质量大幅下降。(2)地产、地方融资平台债务等重点领域风险集中暴露,对银行资产质量构成较大冲击,大幅削弱银行的盈利能力。(3)宽信用政策力度不及预期,公司经营地区经济的高速发展不可持续,从而对公司信贷投放产生较大不利影响。(4)零售转型效果不及预期,权益市场出现大规模波动影响公司财富管理业务。

报告信息

证券研究报告名称:《积极因素逐步酝酿,期待政策发力需求改善》

对外发布时间:2024年11月11日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

【马鲲鹏】SAC 执证编号:S1440521060001

【李 晨】SAC 执证编号:S1440521060002

研究助理:

【刘子健】

【王欣宇】

免责声明

本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。

本订阅号发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。