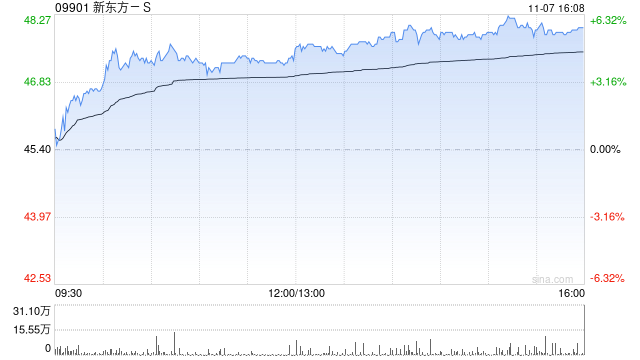

第一上海发布研究报告称,维持新东方-S(09901)“买入”评级,预计FY25Q2由于教培业务进入淡季经营杠杆效应不明显且文旅业务尚在初期探索阶段,预计Q2利润率或有一定波动。此外,公司指引FY25全年教学点数同比扩张20-25%不变,持续加密全国教学网络,公司核心的教育业务预期仍保持长期稳健增长。公司目前在手现金/短期投资/定期存款总计49亿美元,资金储备充足,调整公司目标价为69.2港元。

第一上海主要观点如下:

业绩概览:

截止24年8月31日,公司FY25Q1净收入同比+30.5%至14.35亿美元(美元计,下同),剔除东方甄选自营产品及电商业务实现营收同比+33.5%至12.78亿美元。符合此前公司业绩指引(12.5-12.8亿美元)。经营净利润2.93亿美元,同比+42.9%;Non-GAAP经营利润3.00亿美元,同比+22.6%;归母利润2.45亿美元,同比+48.4%。Non-GAAP归母净利润为2.65亿美元,同比+39.8%。

教育业务维持良好增长:

截至FY25Q1末,公司学校及学习中心数1,089间,环比增加64间,其中学校数量为80间。FY25Q1海外考试准备和出国咨询业务同比增长18.8%及20.7%;大学生及成人考试业务同比增长30.4%;新业务方面,Q1整体营收同比增长49.8%,其中非学科类辅导业务报名人次48.8万人次,同比增长11.4%。智能学习系统及设备Q1活跃付费用户达32.3万人,同比增长78.5%。

FY25Q2收入增长指引略低于全年:

FY25Q1公司毛利率53.3%,同比6.9pct;销售/管理费用率15.3%/25.4%,同比+2.9pct/-3.5pct;除东方甄选自营产品及电商业务后经营利润率23.7%,同比+3.7pct;除东方甄选自营产品及电商业务后的Non-GAAP经营利润率24.4%,同比-2.2%;利润率提升幅度符合市场预期。

此外,公司预计FY25Q2(2024年9月1日至2024年11月30日)的净营收总额将为8.5亿美元至8.7亿美元之间(不包括东方甄选自管产品直播电商业务),同比增长25%到28%之间,略低于FY25全年收入增长+30%的水平。分开来看:公司预计海外考试准备和出国咨询业务同比+20%;成人及大学生考试业务同比+30-35%,高中业务同比+20%,新业务收入保持45%左右增长,纯教育业务增长较为稳定。